Partagez l’article

01

Juillet

2020

01

Juillet

2020

Et maintenant ? Difficile de rédiger une chronique économique sans la structurer autour du Covid-19. J’aimerais pouvoir ne plus en parler, mais la crise sanitaire est bien loin d’être terminée et la conjoncture en dépend au plus haut point. Le sentiment qui nous assaille est déstabilisant. D’un côté, le nombre de cas s’est énormément restreint en France et on a l’impression de pouvoir reprendre une vie normale. De l’autre, on déplore toujours plus de victimes dans d’autres régions du globe et les experts nous annoncent une inévitable seconde vague d’ici l’automne ou l’hiver prochain. Courant juillet vont être connus les résultats des entreprises françaises au 2nd trimestre et plus généralement sur la première moitié de l’année. Cela devrait permettre d’arrêter plus définitivement l’état de l’économie dans notre pays. Cet état est en principe anticipé par les analystes et les marchés. Il ne devrait donc pas y avoir de soubresauts extrêmes durant l’été. Du reste, les indicateurs économiques déjà publiés sont meilleurs qu’attendus. Que se passera-t-il ensuite si, à l’instar des régions où débute l’hiver austral, la situation se dégrade avec la baisse des températures ? En tout état de cause, il ne devrait pas y avoir de confinement total. Ce serait une catastrophe économique et sociale. On nous explique que le gouvernement s’efforce de tirer les leçons de ce qui s’est passé au printemps et de préparer une stratégie ad hoc. Souhaitons-le. Bien entendu ce serait plus simple en cas de mise au point d’un remède ou un vaccin ! C’est probablement la clé de la situation des trimestres à venir. Et vous avez pu constater que les grandes manœuvres sont déjà lancées : les pays prennent des options sur des vaccins qui n’existent pas encore. Business quand tu nous tiens… Mais nous n’en sommes pas encore là. Le moyen le plus efficace de lutter reste encore la responsabilisation de chacun. La sagesse voudrait que chacun d’entre nous apprenne à vivre avec le virus encore pendant quelques temps, en renforçant les gestes barrières et la distanciation sociale. Même si c’est quelque peu barbant… Jìng zhù, Philippe Paris "Penser sans n'être qu'un penseur"

Madame, Monsieur, chers clients,

Le saviez-vous ?

La valeur de l’immobilier… n’a pas toujours grimpé !

Beaucoup d’investisseurs ne jurent que par l’immobilier et les expressions ne manquent pas pour en vanter la solidité (« Quand l’immobilier va, tout va », « L’immobilier, on peut le toucher : les murs ne peuvent pas s’écrouler », etc…).

En ces périodes où les marchés financiers ont du plomb dans l’aile, la tendance incite à se précipiter vers un support « décorrélé », qui constitue un actif réel, sans risque d’y laisser des plumes. Certains affirment que ce serait le seul moyen de faire fructifier son patrimoine.

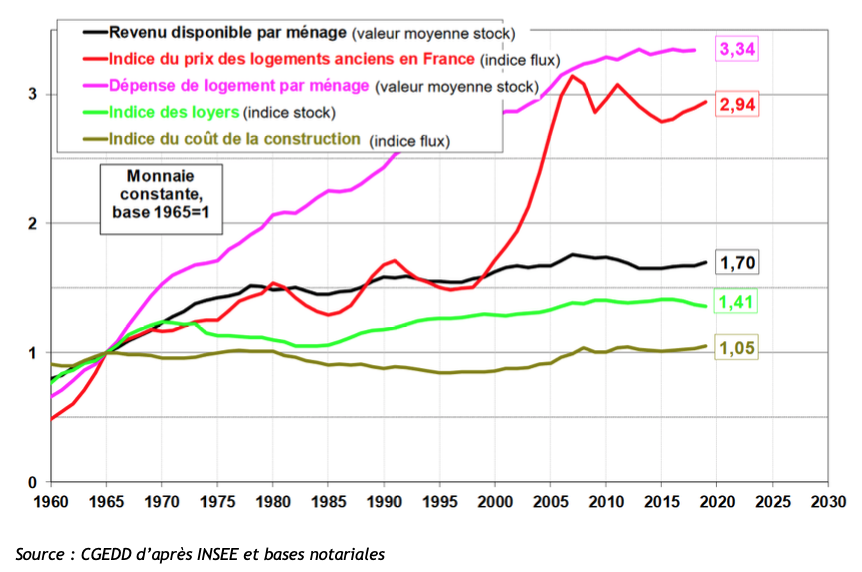

Pourtant l’immobilier n’a pas toujours été un placement tranquille. Il suffit pour s’en convaincre d’analyser le graphique ci-dessous qui retrace l’évolution du prix des logements entre 1960 et aujourd’hui, comparée à d’autres indicateurs :

Ces graphiques montrent que la frénésie des français pour l’immobilier est née au début des année 2000, lorsqu’ils se sont détournés des marchés financiers, échaudés par le krach dû à l’éclatement de la bulle technologique. Ils se sont jetés sur l’immobilier en y consacrant toujours plus de leur revenu disponible, faisant fi des réalités économiques.

Il serait aventureux de penser qu’un investissement immobilier est toujours une opération fructueuse. Acheter au début des années 90 ou depuis les années 2010, par exemple, requiert une durée de détention du bien plus importante qu’habituellement pour éviter une moins-value.

En même temps, la pierre, indispensable pour l’équilibre d’un patrimoine, semble être un placement éternel : il y aura toujours des gens qui auront besoin de se loger en louant ou en achetant, assurant de la sorte le dynamisme des transactions immobilières. Mais vu la cherté des biens, ils sont de plus en plus exigeants.

La conclusion coule de source : il faut aujourd’hui être hyper sélectif sur le choix de vos supports d’investissement immobilier, sous peine de cruelles désillusions. C’est justement l’une des tâches que s’est fixées Phi Patrimoine : vous aider à choisir en en toute indépendance les meilleurs investissements immobiliers selon votre profil.

Si vous êtes intéressés, n’hésitez pas à nous contacter. De même, si vous avez été interpelés par les courbes ci-dessus et souhaitez en savoir plus.

Jours de marchés

Lorsque vous vous intéressez à l’analyse des marchés, vous avez toujours le réflexe d’expliquer les tendances et les évolutions par les évènements politiques et économiques majeurs, c’est-à-dire ce que l’on appelle la macro-économie.

Même chose concernant l’étude d’une action donnée : la solidité et la croissance de la société, les résultats qu’elle distribue et ses perspectives d’évolution expliqueraient le niveau de son cours.

Pourtant les trois mois écoulés mettent à mal ces habitudes. Au début de la crise sanitaire, toutes les actions se sont écroulées, y compris celles de secteurs qui auraient dû en principe mieux performer (santé, environnement…). Et depuis, les indices et les cours montent malgré des annonces économiques catastrophiques… ou redescendent violement sans mauvaise nouvelle économique apparente.

En revanche, tout devient plus clair avec ce qu’on appelle l’analyse chartiste. Malgré tout ce que vous pouvez penser et lire dans vos revues et journaux préférés pour justifier économiquement l’évolution des courbes, l’analyse technique et graphique a pris une place prépondérante chez les traders, robots et autres algorithmes qui interviennent sur les marchés. Ils utilisent la macro-économie uniquement pour modifier les paramètres de leurs outils.

Témoin l’évolution du CAC 40 sur ces trois derniers mois, dont l’analyse est assez pédagogique :

.png)

Les changements de tendance à la hausse comme à la baisse se font régulièrement sur des supports et résistances (voir les cercles bleus). Il y a même matière à expliquer avec les gaps (en orange) pourquoi il a fallu attendre les plus bas du 14 mai pour initier un rallye haussier, pourquoi il s’est arrêté à 5200 avant de baisser puis de rebondir le 15 juin sur un indicateur de long terme (résistance figurée en marron). Depuis il semble scotché au support inférieur du canal de tendance de 10 ans (figuré par une oblique large en vert), illustrant une réelle hésitation sur la direction à prendre : regagner durablement le canal de tendance ou initier une nouvelle correction.

C’est là et uniquement là que la conjoncture joue un rôle. Et, en dépit d’autres tensions essentielles dans le monde (conflit militaire au Lakadh entre la Chine et l’Inde, les deux principales puissances de demain, élections aux USA, Brexit qui a nouveau montré des signes de faiblesse, sans parler des indicateurs économiques qui paraissent ici et là…) les marchés ont décidé pour le moment que la référence devait être uniquement l’évolution de l’épidémie.

Soit elle s’atténue y compris dans les pays où elle est encore virulente, et on repartira à la hausse (jusqu’à un nouvel évènement considéré comme suffisamment marquant), soit le spectre d’une seconde vague s’impose et on descendra (au moins jusqu’à 4330 pour refermer les trois gaps laissés béants sur le graphe).

Dès lors, on pourrait légitimement considérer qu’il suffirait de décrypter ces tendances pour anticiper l’évolution immédiate des marchés. C‘est malheureusement impossible, tant les arcanes des outils utilisés sont insondables…

L’analyse permet seulement de se positionner sur le long terme, en acceptant dès lors une inévitable volatilité.

Vous l’avez compris : tout cela est exaspérant lorsque vous essayez de déterminer une stratégie pour conseiller de manière efficiente vos clients. La tentation est forte de se désolidariser du système financier et de rester sur des supports dits « sécurisés ».

Le problème c’est que ces supports supposés sans risque ne rapporteront plus rien de manière durable, rogneront à coup sûr votre capital vis-à-vis de l’inflation s’ils ne baissent pas carrément, et seront en première ligne,

compte tenu de leur structure, en cas d’une prochaine crise des taux et de la dette.

Phi Patrimoine n’a pas vocation à se laisser aller à une telle facilité qui pourrait un jour se payer cher. L’investissement nous semble devoir plus que jamais s’effectuer de manière réfléchie et sur un horizon déterminé. Nous restons à votre disposition pour en discuter…

01

Avril

2026

04

Mars

2026