Partagez l’article

03

Décembre

2023

03

Décembre

2023

Madame, Monsieur, chers clients,

Les référencements de fonds obligataires datés se multiplient au sein des contrats d’assurance- vie et vos interlocuteurs ont dû vous les vanter comme le placement idéal en ce moment. Dans une campagne d’arbitrage en cours, Phi Patrimoine vous les propose également. Mais qu’est-ce que ces fonds et sont-ils véritablement sans risque ?

Tout d’abord, il faut comprendre ce qu’est une obligation. C’est un titre de créance : en achetant une obligation, vous prêtez de l’argent à l’émetteur de l’obligation (une entreprise ou un Etat), qui s’engage à vous le rembourser à une certaine échéance et en vous versant tous les ans un intérêt convenu (le coupon).

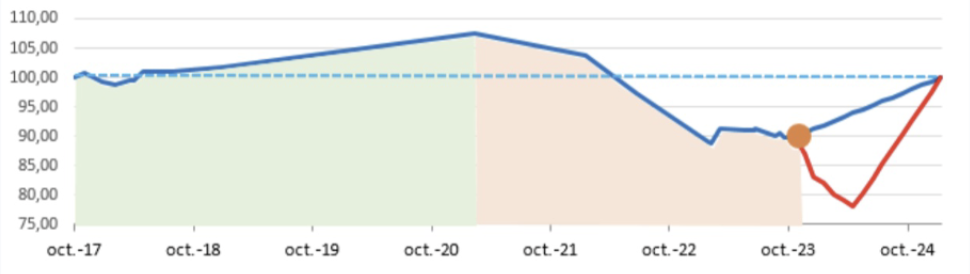

Il est rare de conserver une obligation durant toute sa durée de vie et le titre est négociable selon les conditions de marché. Schématiquement, la vie d’une obligation se présente comme la courbe bleue du schéma ci-dessous :

Durant son existence, la valorisation dépend des politiques monétaires ; en période de baisse des taux jusqu’en 2021, elle monte (remplissage en vert), puis depuis la forte hausse des taux, elle baisse considérablement (en rose). En tout état de cause, elle reviendra à sa valeur d’émission (valeur dite nominale) lorsqu’elle atteindra son échéance, ce qui correspond au remboursement du prêt par l’émetteur au profit des détenteurs de l’obligation à cette date.

Aujourd’hui, on est au point orange du graphique. D’où l’intérêt d’acquérir des obligations proches de leur échéance. Elles sont à une valorisation sous-cotée mais remonteront mécaniquement à leur valeur nominale. De surcroit, elles se revaloriseront des coupons versés sur la durée restante. De fait, on sait très exactement de quel pourcentage se valorisera l’obligation si on la conserve jusqu’à terme.

Toutefois attention : en cas de nouvelle hausse des taux, on ne peut exclure une nouvelle baisse de valorisation avant le retour à la valeur nominale (symbolisée par la courbe rouge). D’où la nécessité de porter l’obligation jusqu’à la date de son terme.

Les particuliers ne peuvent que difficilement acquérir des obligations en direct. C’est tout l’intérêt d’investir via des fonds obligataires qui eux-mêmes acquièrent des obligations. Et les fonds obligataires datés, par exemple 2025, vont acquérir des obligations avec une échéance en 2025. En se positionnant aujourd’hui, on sait quelle est la performance embarquée des fonds si on les garde jusqu’à cette date : 5 à 7% en performance annualisée pour des fonds à échéance 2025 à 2028 !

On comprend dès lors les deux risques à avoir en tête. D’une part, en cas de sortie anticipée, il peut y avoir une perte de capital. Si les taux augmentent, ce sont toutes les obligations 2025 qui pourraient suivre une courbe similaire à la courbe rouge du graphique. Le fonds obligataire dans sa globalité en serait temporairement dévalorisé.

Et l’autre risque est bien entendu le risque de défaut d’un émetteur. Si la société (ou l’Etat) qui a émis une obligation fait faillite, celle-ci ne sera pas remboursée. D’où des précautions élémentaires : choisir des obligations d’émetteurs bien notés par les agences de notation et les diversifier. Pour un fonds investi sur 50 obligations de qualité embarquant globalement un taux de 6%, une défaillance hypothétique de 5 entreprises (10% des lignes du fonds) préserverait un taux de 5,4% environ.

Voilà explicité ici tout l’intérêt des fonds obligataires datés, accessibles au sein de vos contrats d’assurance-vie et PER. Oui, c’est une bonne stratégie, mais il convient de s’assurer qu’elle concorde avec vos objectifs et d’être sélectif sur les supports. Nous restons à votre entière disposition si vous souhaitez en discuter.

Philippe Paris

“Penser sans n'être qu'un penseur”

01

Avril

2026

04

Mars

2026